栏目导航

水泥职业的开展现状及趋势剖析陈述

发表时间: 2023-08-05 12:05:29 来源:工程案例

水泥是指粉状水硬性无机胶凝资料,加水拌和后成浆体,能在空气中硬化或许在水中更好的硬化,并能把砂、石等资料牢固地胶结在一起。水泥工业是国民经济开展的重要基础工业,广泛使用于土木建筑、水利、国防等工程,为改进人民生活,促进国家经济建造和国防安全起到了重要作用。

现在,我国的水泥产品首要有通用水泥、专用水泥以及特性水泥。水泥职业的工业链,包含资料供货商、设备供货商、产品以及使用范畴。水泥职业的上游工业首要是石灰石、泥灰岩、黏土、石膏等资料;下流使用首要在基础设施建造、建筑工程、水利、装饰等范畴。

与世界上其他大型水泥制品企业比较,我国水泥制品企业在出产规划、财物存量、技能水平、办理水平上均存在有较大距离,未来还需前进工业会集度,筛选出产规划小、出产技能落后、动力消耗高、环境污染严峻、资源糟蹋大的小企业,支撑职业界的吞并重组,培养大型企业集团,完成工业结构晋级。

跟着业界吞并重组的力度和深度不断加大,大型水泥制品企业将会不断涌现。这些大型企业将会在资源动力操控、产品质量、技能创新、新产品研制方面不断获得前进。筛选和重组方法将会产生底子改变,从单纯依托国家方针强制筛选向依托商场技能筛选改变,从单纯寻求规划扩张向寻求规划扩张、资源共享、有机整合、优势互补改变。

全国六大区域中水泥累计产值均同比下滑,东北、华北和西北区域水泥产值急剧下滑,其间东北和华北区域自2017年起增速就持续下滑,西北区域自2017年6月份增速转正为负后一路下滑。西南区域从2017年下半年开端下滑,华东和中南区域从2017年末开端下滑。

近几年来,我国水泥产值根本坚持稳定,水泥年产值在23-24亿吨左右。详细来看:2017年我国水泥累计产值为23.2亿吨,累计下滑0.2%。到2018年我国水泥累计产值将达23.38亿吨,累计添加约1.1%。

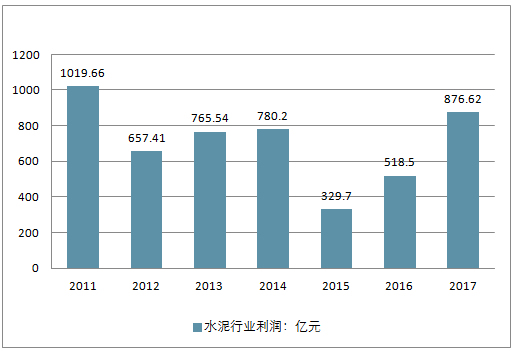

2017年全年水泥产销为负添加,但由于价格持续走高,加之近几年大企业对节能减排技能使用持续投入,以及运用互联网技能带来的办理功率的前进,大都企业出售本钱有了10%以上的降幅。2017年,水泥职业全体效益水平比上一年有了大起伏的进步,水泥职业完成收入9149亿元,同比添加17.89 %,赢利总额877亿元,同比添加94.41%。赢利总额现已位居前史赢利第二位,仅次于2011年前史最高点。

2018年第一季度,全国水泥职业赢利总额为190.4亿元,同比添加352.27%,超越2011年一季度水平,创下前史新高。在已发布财报的水泥上市公司中,我国建材营收规划最高,获得260亿元经营收入,归母净赢利9.08亿元,海螺水泥虽然营收规划排名坐落我国建材之后,但归母净赢利最高达47.78亿元,收割了多家上市公司算计净赢利的超越50%。营收添加快度最快的是金圆股份,首要系环保事务经营收入添加和广东区域水泥职业量价齐升、河源金杰经营收入添加。归母净赢利在1亿以上的公司共有10家,赢利超前史水平的布景下,仍有多家完成亏本,亚泰集团、冀东水泥、天山股份、祁连山、宁夏建材和青松建化一季度未能完成盈余。

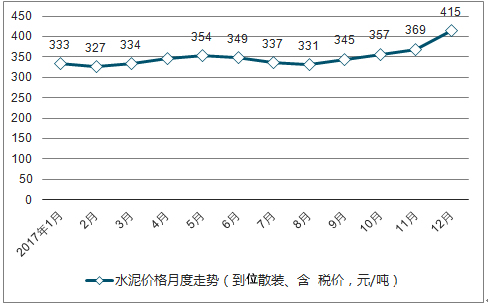

自2017年头以来,全国水泥商场价格呈现持续上升态势,特别是进入8月份商场旺季后,水泥价格在坚持了与从前相同的、规律性的基础上,呈现出加快上涨趋势。全国水泥均匀商场价格从年头2月份327元/吨上涨至12月份的415元/吨(不含西藏),年末比年头涨幅27%。不同区域供求关系呈现较大差异,特别是以华东、华南为代表的区域价格短期间涨幅较大,体现抢眼。

职业全体库存为近三年最低为,贯穿全年,水泥库存的持续低位运转,使得职业价格相对坚硬,2017年年末,以华东为代表的局部区域库存紧急,缺乏30%,使得价格快速上涨。

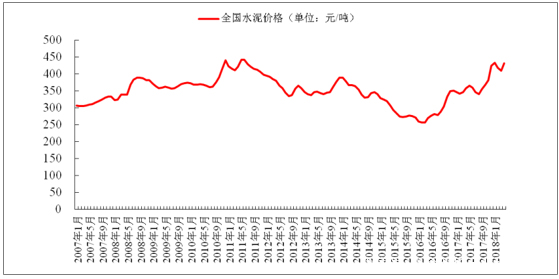

水泥均价均低于前两个月均匀水平,但从2018年以来水泥价格来看,均高于2017年全年同期价格水平。2016年6月以来,我国水泥均价呈动摇上涨趋势运转,跟着需求添加,水泥职业未来价格将有所上涨。

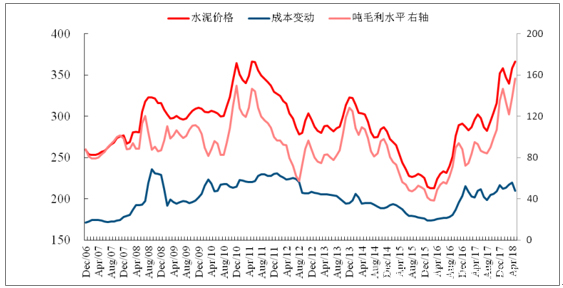

到 2018 年 5 月中旬,由拟合的水泥职业吨毛利累计均匀水平已由 93.1元(2017 年 5 月同期)上升至 156.5 元,进步起伏达 68.1%。

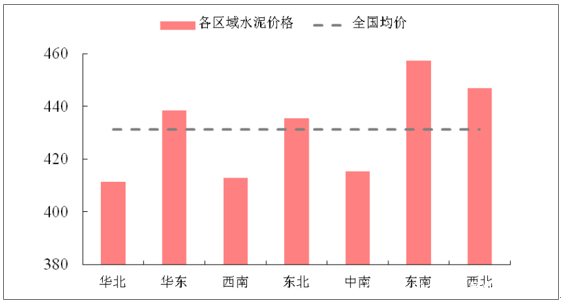

水泥职业一季度传统冷季特征并不显着,水泥价格经小幅调整后持续创出 2015 年以来新高。二季度以来,各区域水泥价格体现均较好,显现职业需求和价格回落时点均较从前有所推后。其间,华东、东南、西北水泥价格高于全国均匀体现,而中南、西南、西北等区域水泥价格相对较低,二季度价格反弹起伏亦低于全国均匀

2017年下半年我国部分区域呈现熟料价格高于水泥价格。一方面是因为大面积的环保限产停窑不断磨导致熟料库存削减,另一方面大企业集团纷繁中止供应熟料,令前期无储藏的粉磨站企业难以为继。针对于前期合同订单只能高价买熟料以贱价卖水泥。2018年类似的景象还会呈现,熟料出产企业下流粉磨站企业将面对生死存亡。而大型水泥集团产能会集布局,整个水泥职业的产能会集度到时将大幅进步。

水泥是一个高度依托于宏观经济的周期性职业,经济增速的稳中趋缓相同会对水泥需求形成必定的压力。而现在我国水泥需求现已到达一个高位渠道期,跟着出资增速的持续放缓,再加上在经济转型的过程中,出资结构的进一步改变,都会形成水泥需求的逐渐下滑。跟着单位GDP、单位固投水泥消费量的持续递减,估计2018年水泥需求在23.4~23.9亿吨之间,涨跌幅在-2%~-1%。

2017年,在“一带一路”的引领下,中建材、海螺、红狮等水泥集团企业在境外均有大型水泥厂项目。跟着国内大型龙头企业在境外出资建厂的热度,2018年将有更多的企业走出去,走到国外新兴国家去,在境外建厂,在水泥需求量大的区域建厂。2017年全年估计产值超26亿吨,全职业赢利达900亿。在水泥价格持续高位运转,各企业的赢利将持续连续2017年的添加势头,全职业赢利将到达或超越2011年1020亿赢利的前史高位,完成打破千亿的大方针。供应减量进步职业景气量,方针可持续性成为要害

曩昔几年水泥职业并购如火如荼,首要有中建材组成西南水泥以及两材兼并、金隅冀东兼并等等,前十大水泥企业商场会集度现已从 2010 年的 40%前进至 2016年的 57%,这对改进职业竞赛格式,前进盈余水平起到重要作用。回来搜狐,检查更多

- 上一个: 水泥围墙板价格

- 下一个: 延安市宝塔区毗圪堵片区排水防涝设备建造项目(施工标段)、(监理标段)

皖公网安备 皖ICP备17020063号

皖公网安备 皖ICP备17020063号